新闻分类

2021年增值税又有哪些新改动?现行的最新税率表是多少?如何正确抵扣?3月1日起,这是最新的知识点!

【情形一:成立有限责任公司】现行政策:对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳公司所得税。将执行政策:再减半征收所得税。缴纳公司所得税税额=100×25%×20%×50%(减半征收所得税)=2.5万分配到股东个人应缴个人所得税税额=(100-2.5)×20%=19.5万总共缴纳税额=19.5+2.5=22万

【补充】小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

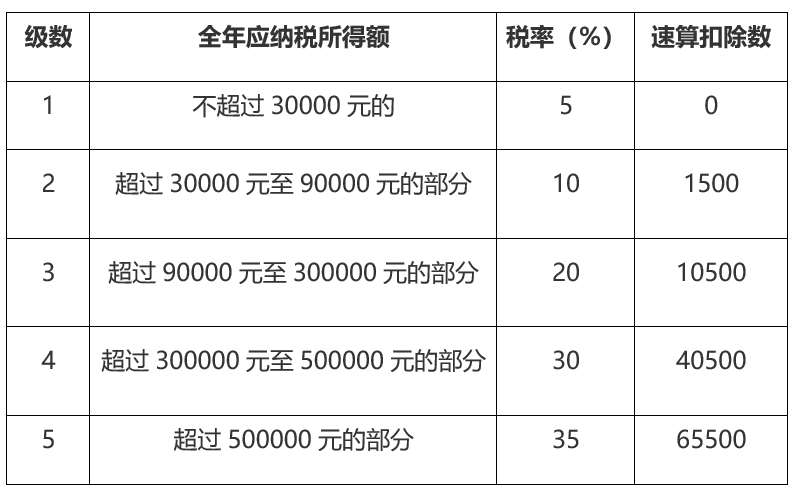

【情形二:成立个体工商户】查询经营所得个人所得税税率表,如应纳税所得额100万,适用税率35%,速算扣除数6.55万。

【对比】应纳税额100万元,两种情况的税负:1.成立有限责任公司利润分配到股东个人手上,税负22万。2.成立个体工商户利润到个人手上,税负28.45万。如果不给个体工商户优惠政策,您知道个人会选择成立有限责任公司还是个体工商户。

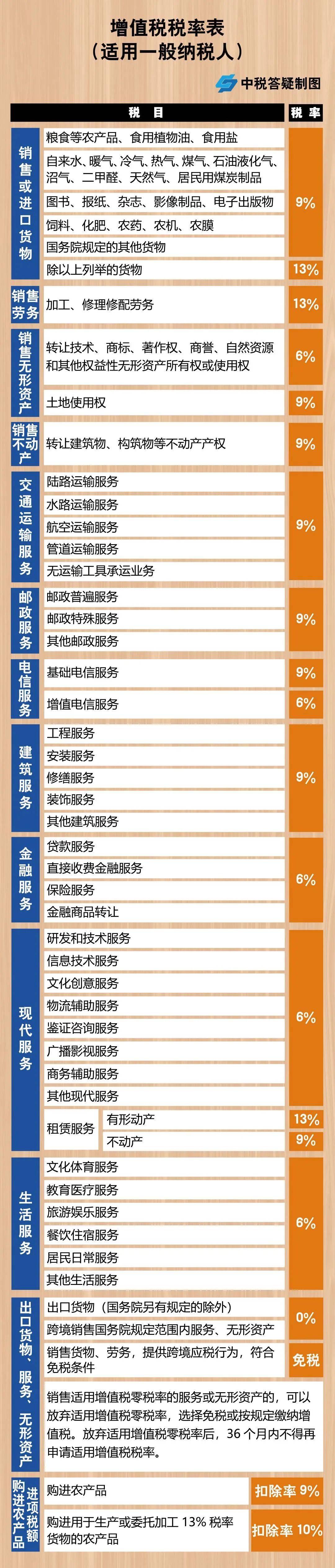

两会释放了很多税收政策利好,广大企业获利很多。另外,人大代表也对我国现行的增值税税率提出了改革建议,我们一起看看究竟说了什么!

据《21世纪经济报道》,全国人大代表、当代集团董事长兼总裁周汉生认为,“近些年来,围绕增值税改革不断出台了各项优化措施,但由于目前税制的复杂性,现行政策与法规仍存在较多的改进空间。具体表现为现行的‘三档税率+普票’混合模式导致增值税抵扣链条错位和误差,以及增值税的中性原则未能全面的体现。”

“将前两档税率降下来,充足表现政府减税降费的决心。另,以服务业为主的税率6%上升2个百分点,但不能增加这类企业的税负,应该通过调整抵扣政策降低实际税负——一般服务业人力成本约占经营成本的70-80%,如果人力成本可以纳入进项全额抵扣,将大幅度的降低企业税负。”

对比来看,世界上采用增值税的国家多数是一档税率。税率结构简化,有利于增值链抵扣链条的顺畅运转,减少重复纳税,体现税收中性原则。同时还能减少企业和税务部门的管理成本。

“因此,我建议对增值税税制进行结构性改革,一是将税率统一为一档8%;二是允许服务业的人力成本抵扣;三是加快取消小规模纳税人管理制度和普通发票步伐;四是全面实施税务征管电子化、网络化、无纸化。建议全国人大快速推进高质量的增值税法立法工作。”周汉生总结道。

全国政协委员翟美卿:增值税税率三档变两档,13%变9%,9%和6%变5%

据《证券日报》报道,全国政协委员、香江集团总裁翟美卿提交了提案,建议将三档税率、一档征收率归并为两档,由目前的13%、6%税率和3%的征收率,调整为9%和5%高低两档税率。

“销售或进口货物、提供加工修理修配劳务、有形动产租赁等业务的适用税率从13%调整至9%;提供建筑、交通运输、邮政、基础电信服务、转让土地使用权、销售不动产等业务的适用税率从9%调整至5%;提供金融、现代、生活、研发和技术、文化创意、鉴证咨询、旅游娱乐、餐饮住宿、居民日常等服务的适用税率从6%调整至5%;取消针对小规模纳税人的特殊税收制度,不再区分一般纳税人和小规模纳税人。可通过允许人力资源成本抵减应税收入、允许贷款利息抵税等手段扩大增值税的抵扣范围,降低税负较高的行业,实现税收公平。”翟美卿对《证券日报》记者说。

大家都知道,上面是各位人大代表的的建议,目前的增值税税率是过渡政策,将来肯定是要简并的。但是如何改?怎么改?税率能否简并?我们一起拭目以待!

自2020年3月1日至12月31日,对湖北省以外其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税出售的收益,减按1%征收率征收增值税。关于2021年增值税小规模纳税人是否继续执行免征或减按1%征收率征收增值税政策问题,国家还未发出正式文件,等有关政策出台后,以正式文件为准。

1.企业经营地址和注册地址不一致,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。

2.增值税专用发票写的是“开户行及账号”,所以开具增值税专用发票时应填写企业基本开户行及账号。

3.销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不可以要求变更品名和金额,也就是说卖啥开啥,不得变更,比如提供的是住宿费,开具“旅游服务”的发票。

4.严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为,比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。

5.发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。

6.由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0.4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7.增值税专用发票开票人的填写,税务上没有要求,但建议最好如实填写开票人员姓名,特别是收到一些相对企业来说大额的增值税专用发票,开票人建议还是不要是“管理员”,顺便提醒一下取得一些新成立商贸企业(查当地工商局网站就了解是否是新成立的)开具的大额增值税专用发票,且开票人是“管理员”,要特别提高警惕。

8.增值税发票“开票人”和“复核”能否是同一个人,税务上没有要求,但是从内控管理的角度,“开票人”和“复核”应该不是同一个人,特别是收到一些相对企业来说大额的增值税专用发票,“开票人”和“复核”最好不要是同一个人。